住宅ローン 10年固定・変動金利 選ぶときに注意する数字

2023年03月31日

最近、住宅ローンの相談が増えてきました。

タマゴグミを始めたばかりの時は、この手の話題は苦手でしたが最近は結構得意になってきました。

けど、住宅ローンってややこしいですね。ですから今回は一つだけ覚えて頂くような内容としています。

目次

- 住宅ローン商品の違い

- 住宅ローン金利の仕組み

- 10年固定金利と変動金利 選ぶときに重要な数値 ←お急ぎの方はここだけでOK

- タマゴグミとして、変動金利 10年固定金利どちらを勧めるの?

基本:住宅ローンの金利の仕組みを知る

まず英語の項目を説明します。ご存じの方は飛ばして下さい。

住宅ローン商品の違い

A:変動金利

名前のごとく金利が変動するローンです。住宅ローンを借りている人の7割はこのローンを使用しています。私個人からいうと嫌いな住宅ローン商品です。ただ、最近はタマゴグミでも選択肢として入れているローンです。

多くの銀行が年に2回 4月と10月に金利の見直しがされます。

けど、借りてから5年間はそのローンは反映されません。あと送りになります。これが恐怖の5年ルールです。

あと地獄の125%ルールというものもありますが、大丈夫です。もしこのルールが発動されるようなことになれば、変動金利で借りている方の半分以上が破綻してしまうでしょう。

変動金利について書くだけでも相当なボリュームになるのでこの程度でやめておきます。

変動金利を採用された方に必ずやってほしいのが、年に2回、今の金利を確かめてください。

B:10年固定金利

正確には固定金利期間選択型住宅ローンと言います。10年の他に、3年・5年固定とありますが、使いようがない商品ですので3年・5年は捨てて考えてください。

このローンは10年間は金利は固定され、その後は自動的に変動金利にかわるローンです。10年終わった時にさらにもう一度10年固定にという選択もできます。

10年固定金利を選ばれる方に必ずやってほしいのが、10年切れる時に必ず住宅ローンに詳しい方に相談してください。そのまま続けることが一番のリスクになる場合があります。

C:全期間固定金利型

これは、借りたときから返す最後までずっと金利が変わらない商品です。ただし、返済の合計はかなり高くなります。

例えば 1000万円を固定金利1.4%で35年借りたら返済額は12,654,834円の返済になります。変動金利0.575%で借りたとしたら11,042,156円。実に161万2678円も余分に払うことになります。 ただし、今後変動金利が上がらないというのが条件ですが。

安心をお金で買う住宅ローン商品です。

全期間固定金利型を選択される方にお願いしたのは一つだけ。ローンのことは忘れて下さい。比較するとついつい変動金利に切り替えたくなりますので。

次に数字の内容を説明します。

住宅ローンの金利の仕組み

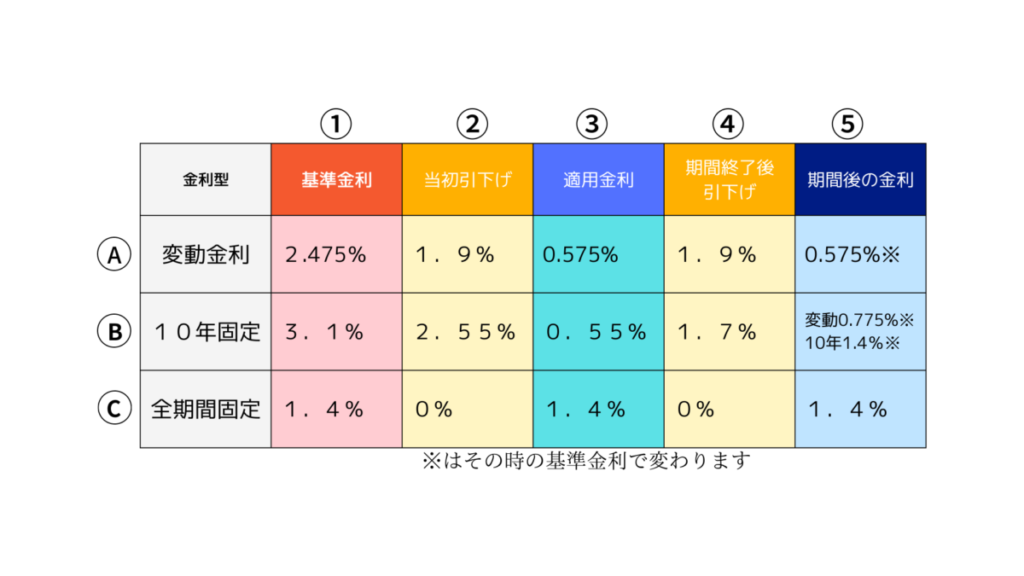

①基準金利

これが本当の金利です。店頭金利とも言います。これがカラクリのもとになります。あとの説明でおお~このためにあるのか。というのはちょっと解ってもらえると思います。

因みに、この金利 変動金利はほとんどの銀行は同じですが、10年固定・全期間固定は銀行によって違う場合があります。

②当初引き下げ

契約時に基準金利から引き下げてもらえる金利です。「変動の金利は本当は2.475%だけど、銀行の企業努力で1.9%下げてあげましょう。というありがたい数値です。

因みにこの数字、交渉可です。どんどん交渉しましょう。

③適用金利

基準金利から当初引き下げを引いた分です。つまりこの数字が、当初あなたがお金を借りる時にかかる金利です。

住宅ローンを借りる人が一番注目する数値だと思います。

④期間終了後引下げ

これは10年固定委金利に関わる数値です。10年固定が終わってから、基準金利からこれだけは引いてあげますよ、という数値です。

この数値、案外気にしていない方が多いのです。

⑤期間後の金利

これも10年固定金利に関わる数値です。期間が終わった時の基準金利から期間終了後引き下げを引いた結果の数値です。

10年固定金利と変動金利 選ぶときに重要な数値は

下の図を見てください。

この数値に注目してほしいのです。

期間終了後の引き下げ の数値です。

変動金利を選択している方は、当初引き下げ金利がローン終了まで続きますので、同じ数値です。

しかし、10年固定金利の場合は引き下げの数値が変わるのです。

そうなっている理由はまあ大人の事情として、結論を言います。

- 10年固定金利の場合、次もまた10年固定を採用すると凄く金利が上がる可能性が高い。李理由は10年固定金利の基準金利が変動金利よりもはるかに高いからです。

- 変動金利に切り替わったとしても、最初から変動金利を選んだ場合よりも返済額が上がる場合が多です。理由は銀行の利益確保のためですね。

10年固定金利を選んだ場合の10年後の対策

これには2通りあります。

もし、期間終了後の引き下げ数値が変動金利の当初と同じで、変動金利を選択していこうと思うのであれば、そのまま続ければいいと思います。

もし、図の事例のように期間終了後の引き下げ数値が変動金利よりもはるかに小さく、変動金利を選択する場合、または10年固定を続けたい場合は 借り換え一択です。

銀行で住宅ローンの契約したその場でスマホのカレンダーの9年8か月後に「住宅ローン借り換え準備」と予定を入れましょう。

※引き下げ数値の差が小さい場合は、諸費用を出してまで借り換えをしないほうが良い場合があります。

そして10年後、確実に借り換えができるように

絶対にローン事故は起こさない。

これは住宅ローンだけでなく携帯のローンとかも含めてです。

健康に気を付ける。

団体信用生命保険に加入できないと借り換えができません。

借り換え用の諸費用を手元に持っておく。

15万円~30万円ほどかかります。

タマゴグミとして10年固定金利・変動金利どっちを勧めるの?

あくまでも私個人の意見として読んでください。

私としては、まずは10年固定に力を入れている銀行で10年固定を借りる。そして、10年後は借り換えをする方法です。

借り換え後でも凄く良い条件で10年固定金利を選べたりする場合もあります。

理由は「信用」です。

10年間遅延もなく支払ってきた実績は、銀行に良い印象を与えます。

今回の事例のように、変動金利よりも低い10年固定金利を出している銀行もあります。

とにかく情報を集めて将来を見据えて住宅ローンを選択する必要があります。

住宅ローンの選択は非常に重要です。ぜひご相談ください。

相談はこちらで受け付けています。 タマゴグミの相談会

追伸:このブログと同時にお送りしているメルマガでは、岐阜地域の銀行名を具体的に出して説明をします。