住宅ローンは全期間固定金利がいいのか変動金利がいいのか【2022年版】

2022年08月13日

※はじめに

住宅ローンの選択は難しいです。金利だけでなく、ペアローン、収入合算、担保提供者、連帯保証人、抵当権、借り換え、ネット銀行、フラット35、信用金庫、地銀・・・

様々な検討のうえで選ぶものです。

しかし全部一度に話すと長くなりややこしくなるので、今回は金利だけで書いてみます。

怖くて仕方がないローンのアドバイス

タマゴグミでは 最初に行うのが資金計画と住宅ローンの検討です。

私は住宅ローンのアドバイスも積極的に行っているのですが 本当は怖くて仕方がありません。

こんなこと言うと、もう誰もも相談してくれないかもしれませんね。

けど、本当なんです。将来の金利なんて誰も解らない、お客様の収入の変化も確約できない、それなのにあたかもあなたのためにという顔をして「こんな方法いかがですか?」と提案している自分を客観的考えると恐ろしくて仕方がないのです。

それでも、誰かがきっかけをつくらなくちゃ決心も決定もできないのを知っているのであえて行っています。

これは逃げの言葉ととらえてもらってもかまいませんが、原則を言わせてください。

住宅ローン選びの責任はすべてあなたにあります。あなた以外誰も責任をとってくれません。

本音は全期間固定金利を今でもお勧めしたい

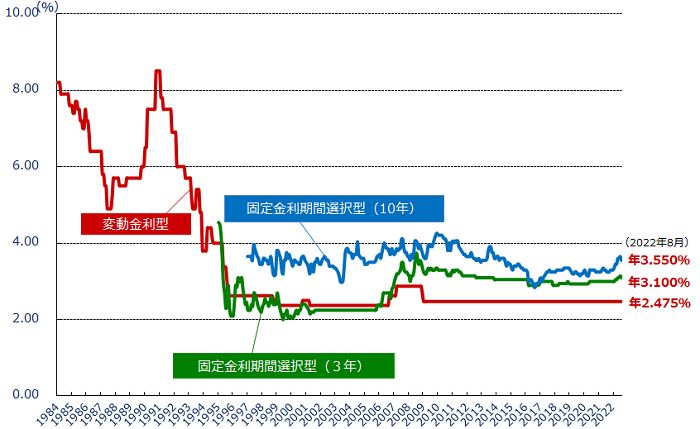

2019年は私は100% 全期間固定金利をお薦めしていました。金利が1%を切るような金利で提供していたからです。

最近は変動金利 10年固定金利も検討に入れています。

正直な気持ちは、金利2%位までは全期間固定を選んでほしいと思っています。2022年現在、1000万円借りたときの変動と全期間固定を比較すると月当たり2650円程度余分に払うことになります。

2650円か、たいしたことないな。と思いますか、35年合計すると113万円になります。

3000万円借りたとしたらなんと339万円の差額になります。

ただし、変動金利が35年間今のままの金利だとしたらです。

2022年現在、全期間固定を選ばれる方は全体の10%程度、6割以上が変動金利を選択しています。

全期間固定金利と変動金利、性格別選択法

2022年現在、タマゴ的住宅ローンの考え方は

私は住宅ローンを借りたらもうローンのことなんて気にしたくないんだ。着実に払っていければいいんだ。だからいつも同じお金という安心が欲しいんだ。

このタイプの方は全期間固定金利をお薦めします。

2022年現在で1000万円の借り入れあたり、月に余分に2650円程度余分に返済する必要はあります。

岐阜ですと、実店舗があるARUHIフラット35、銀行系では16銀行・大垣共立銀行等が候補になるかと思います。

私は住宅ローンを少しでも安く上げたいんだ。そのためには2ヶ月に一度の金利チェックなんて苦にならないし、いつでも借り換えの手続きができるようにしておくよ。

このタイプの方は、変動金利をお薦めします。

変動金利のリスクは他のページで書きますが、2022年現在ここ20年金利が低いままで10年は金利が変わっていないのは事実です。

フラット35のサイトより https://www.flat35.com/

あれっ? 10年固定金利は選択外と思いますよね。

10年固定金利の選択は、変動金利では不安だし全期間金利はちょっともったいないしと迷ったときの最終手段として選択します。(2022年現在)

10年固定金利の選択ポイントは10年後の金利引き下げ巾です。

上記言葉を強調したのは、これを見誤るとどの商品よりも一番損をするからです。

10年間の金利はみんな注意してみているのですが、10年後の引き下げ幅が結構大きく影響しますのでその点に注目して選びます。

10年固定を選択する場合は、10年以内に借り換える という感覚で選択するのが良いかもしれません。

3年固定金利 5年固定金利という商品もありますが、よっぽどの理由(3年後にお金がガバッと入り全額返済してしまうとか)がない限り選択肢に入れなくていいでしょう。

住宅ローン返済の原則

- 滞納はしない。 滞納すると金利優遇が受けられなくなることがあります。

- 滞納しそうになったら必ず金融機関に相談を。 早くて3ヶ月、通常6か月で代位返済となりそうなると何ともならなくなります。

- 繰り上げ返済は無理をしない。 住宅ローンはどのローンよりも長く金利も安価で借りられるローンです。将来の設計を見て余力を残しながら繰り上げ返済をしましょう。

住宅ローン借り入れの原則(タマゴグミ的)

住宅ローン商品の最終決定はご自分で。

もし住宅ローンで失敗しても誰も責任をとってくれません。

銀行マンの言葉がわかなかったら、必ず聞きなおして理解するまで説明を受ける。

わかったふりをして重要な言葉を聞き流すことがあります。

ペアローン・収入合算は基本的にお勧めしません。

これは、タマゴグミとしてです。長い人生何がある変わりません。このリスクはホームページに書くとひんしゅくを受けるので直接私に聞いてください。

担保設定がどの範囲かを必ず確認する。

親さんの土地や親さんの実家の敷地、大きな土地に家を建てる時は必ずチェックしてください。思わぬものまで担保設定されて、後々相続が発生した時や、他の家族がお金を借りようとしたときに大変なことになります。銀行からはこのアドバイスはないと思ってください。

タマゴグミから宣伝です

タマゴグミでは、資金計画の相談にのっています。面談やオンラインどちらでも可能です。

下の個別相談会のバナーからお申し込みください。

また、タマゴグミの場合は住宅ローンの検討の時に私が一緒に銀行まで出向き、銀行マンの言葉の翻訳や金利交渉、担保設定相談や交渉をお手伝いしています。

ここが言いたかったから長々と書いたのですね。私もいやらしい商売人ですので・・・