住宅ローンは固定金利が本当にいいの?

2019年05月10日

住宅ローン選びは家づくりの重要項目のひとつです。設計事務所や工務店選びは「家そのもの」に関係するので意識が行くのですが、工務店等が決まったらホッと安心して「まあ、住宅ローンは工務店や銀行が薦めるままで間違いないだろう。」と考えがちです。

「ああ解った。銀行や工務店に騙されるなと言うことね。」

いえいえ違います。このややこしいブログを読んでいるあなたが頼ろうとしている工務店や銀行の担当はあなたを騙そうとはしていないはずです。皆さん持論に基づきあなたのために薦めているのです。あなたはそれを判断する力を持てばいいのです。

そもそもなぜ住宅ローンを選らばなきゃいけないの?

基本中の基本ですね。実は、、、、私が自宅を建てた時、これすら意識していなかったのです。情けない話ですが。

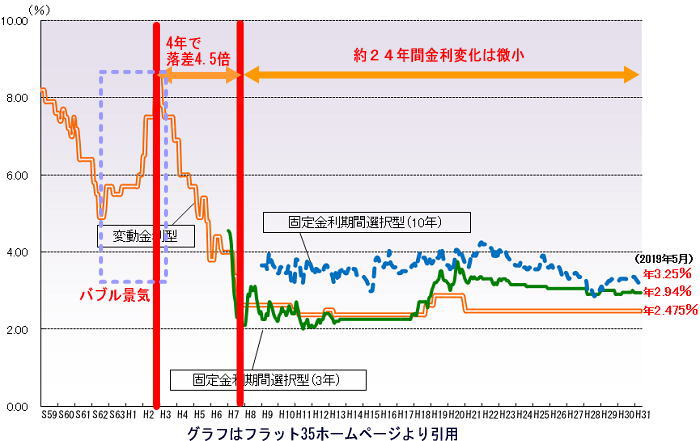

まず下の表を見てください。

フラット35ホームページより引用

こんなふうに、金利がぐちゃぐちゃと上下するからです。1%金利が変わると年間の支払いが100万円当たり1万円 2000万円借りていたら20万円、月16666円も変わってくるのです。これが35年となると・・・

2000万円を金利1%で借りた差額と2%で借りた場合との差額はなんと381万円以上です。

この様に、金利の上下で支払いが大きく変わってくるから選ぶ必要があるのです。

それでは2つの住宅ローンのメリットとデメリットをお話しましょう。

全期間固定金利の特徴

メリット

何と言っても、借りている期間ずっと金利が変わらないことでしょう。前の表のようにこの30年の間になんと6%の変動がありました。フラット35の金利の推移ですらここ10年で3%の変動がありました。

2019年5月時点でフラット35の金利は1.3%弱ですがその金利が今後4%になろうと、借りた時点の金利で変わりません。

デメリット

変動金利よりも金利が高いということです。2019年5月時点で金利の差は約0.6%強。2019年5月時点の金利が今後35年間ずっと続くと仮定して計算すると、2000万円を借りた場合固定金利は変動金利よりも243万円多く払わなくてはいけません。(J銀行 固定金利と変動金利の比較)

変動金利の特徴

メリット

変動金利のメリットは、全期間固定金利のデメリットの間逆、現時点では全期間固定金利よりもはるかに金利が低く2019年5月現在の金利がずっと続くとしたら2000万円を35年間で借りた場合243万円も安く済むということです。

デメリット

金利が変動しますので、今後金利が上がり支払額が増えるかもしれないというリスクがあるということです。バブル期と現在を比べるとその差6%。日本に再びバブルが来ると(あるかな?)もしくは国力がこれ以上落ちて借金大国になると金利が上がる傾向になります。

もうひとつはデメリットと言えるかどうか解りませんが、5年ルールと1.25倍ルールがあることです。(このルールを外している銀行もあります)

変動金利の場合、5年間返済額は据え置きです。ただし金利は半年間で見直しです。ということは、金利が上がると利息の返済割合が増え元金が減らないという現象になります。また、5年後の返済見直しのときに居間払っている金額が月当たり8万円として、そのときの金利で計算すると月当たり12万円払う必要があるとしても前回の支払い金額の1.25倍を越える金額は請求されません。この場合ですと10万円ですね。

となると、さらに金利の返済割合が増えていつまでたっても思うように元金が減らずに重いかげず金利を沢山払うことになります。

変動金利はダメなのか?

全期間固定金利の悪口と 変動金利の悪口をっ比べるとやっぱり変動金利の悪口のほうが長い。だから変動金利がダメだと言いたいんだろ。

と思いますよね。 私は2019年時点では固定金利をお勧めしていますが、変動金利が悪いと言うわけではありません。

もう一度グラフを見てください。

この24年間、変動金利はほぼ横ばい。平成8年頃から2019年まで、この間は支払い合計金額のみで考えると100%誰が見ても変動金利で借りていた方のほうが良かったのです。

この間に私から固定金利を薦められ、借りていた方は私に恨みを持っても全く反論の余地はありません。

それでもやっぱり全期間固定金利を薦めたいわけ

2019年現在 やっぱり全期間固定金利を薦めたいわけは2つあります。

1つ目:誰もが予想している金利上昇

これ数年前から「上がるよ。上がるよ」と言っているのですが微動だけですね。ただ、住宅ローンの金利は住宅の売れ行きとかで決まっているわけではなくて国の経済の流れで決まっています。具体的に言うと固定金利は10年物の国債、変動金利は無担保コールレート翌日物(短期金利の代表格・・らしいです)で決まってきます。

いま、金利が低いのは景気がわるくお金が回らないから国が必死でお金を回そうとマイナス金利(銀行が日銀にお金を預けるとお金が取られてしまう状況)まで使って銀行にお金を吐き出させて何とか景気回復をしようと必死です。

これが、プラス金利(銀行が日銀にお金を預けると利子がもらえる状況)に動いたら銀行は無理をしてまでお金を吐き出そうとはしません。とたんに住宅ローン金利はアップするでしょう。

さて、今後の流れですが、この経済状況を見る限り2019年現在まだプラス金利は難しいのではと予想します。(あくまでも予想です)が、いつ歯は上がるでしょう、と言うか上がらないと日本国自体がダメになります。

ただ、1%でも上昇したら変動金利はたちまち上がり5年後の支払いは大幅に増えるというリスクはあります。

もうひとつの理由。これが本命理由です。

支払い金額がずっと変わらないから、生活のリズムが崩れない。

これです。

私もローンを抱えています。当初は3年固定、その後10年固定、そして2年前に全期間固定金利に変えました。

今日、事務所で家内に聞いてみました。「ねえ、うちの住宅ローン、何パーセントで借りているか知っている?」 答えは「さあ?いくつだっけ」

「ねえ、返済はいつまでか知っている?」 答えは「う~ん。何年だっけ。」 「じゃあ、月々の支払いは。」「ウン万ウン千円」

同じ質問をタマゴグミで建てたお客様何人かに聞いてみました。殆どうちの家内と同じ回答でした。

■住宅ローンはお金としては意識しているけど、金利は忘れてしまう。■

あなたに質問です。

今月から家賃を1万円値上げしますね。と言われたらどうしますか?何をどのように削りますか?

2000万円借りていたら1%程度の金利上昇でありえることです。2019年5月のJ銀行の変動金利は2.475%です。そこからJ銀行が多くの人に借りてもらいたいと1.85%独自で引いて0.625%としているのです。この差し引き金利は銀行独自に変えてもOKです。もし、5年後に「ああ差し引き1%だけです」と言われてしまったら・・・

もうひとつ質問です。

半月ごとに金利のチェックが出来ますか?

支払い金額は5年間変わらないけど金利は半年後とに変わる恐れがあります。大幅に変わりだしたら即違うローンに乗り換える必要があります。そのためには金利チェックをこまめにする必要があります。

もうこないとは思いますが、バブル景気の時1年間で2%金利が上昇しています。

しかし反対に考えれば、金利チェックが出来て多少の金額の支払い変更には対応できる出あれば、変動金利は現時点では得なのかもしれませんね。

私たち住宅屋は、アドバイスは出来ますが判断までは出来ません。ご自分で判断できる力をぜひつけてください。

ローンじゃないけれど家づくりに参考になる資料を差し上げています。申し込みはこちら 家づくりの勉強本家づくり勉強セット 無料プレゼント